Pétrole pas cher – Pourquoi faut-il s’inquiéter?

http://lesakerfrancophone.net/petrole-pas-cher-pourquoi-sinquieter/

Par Gail Tverberg – Le 29 septembre 2015 – Source OurFiniteWorld

Note du Saker Francophone Gail est décidément très prolifique en ce moment, signe que sa réflexion évolue avec la dégradation de la situation. Du coup son style qui n'est pas toujours extraordinaire, en pâtit encore. La traduction est donc parfois un peu lourde, nous nous en excusons par avance, mais ne vous y trompez pas. Pour avoir suivi assidûment le sujet des prix du pétrole depuis trois ans maintenant, je constate que le présent semble donner raison à ses analyses. L'autre aspect de son travail, c'est la production de statistiques, ajustées des variations de change, de l'inflation et l’agrégation de sources. C'est un travail exceptionnel qui ouvre des pistes de réflexions à d'autres analystes. L'article vaut donc autant pour les graphiques que pour l'analyse qu'elle en fait.

La plupart des gens croient que les prix bas du pétrole sont bons pour les États-Unis, puisque le revenu discrétionnaire des consommateurs va augmenter. C’est un élément supplémentaire qui indique que le pic pétrolier doit être loin devant nous, puisque les partisans du pic pétrolier parlaient de prix élevés du pétrole. Aussi, les prix bas du pétrole sont considérés comme un point positif, tout compte fait.

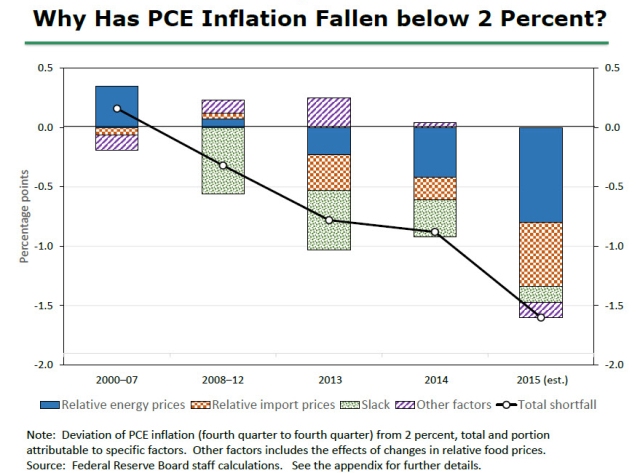

En fait, rien ne pourrait être plus éloigné de la vérité. L’histoire du pic pétrolier qui nous a été racontée est fausse. L’effondrement de la production de pétrole provient de prix du pétrole qui sont trop bas, pas trop élevés. Si les prix du pétrole ou les prix des autres produits sont trop bas, la production ralentira et finira par s’arrêter. La croissance de l’économie mondiale va ralentir, diminuant le taux d’inflation ainsi que le taux de croissance économique de chaque pays. Nous avons rencontré ce genre de problème dans les années 1930. Nous semblons nous diriger dans la même voie aujourd’hui. La Figure 1, utilisée par Janet Yellen dans son discours du 24 septembre, montre un ralentissement du taux d’inflation des dépenses personnelles de consommation (PCE), merci aux prix de l’énergie plus bas, aux prix à l’importation plus faibles, et au coup de mou général de l’économie.

Note du Saker Francophone Gail est décidément très prolifique en ce moment, signe que sa réflexion évolue avec la dégradation de la situation. Du coup son style qui n'est pas toujours extraordinaire, en pâtit encore. La traduction est donc parfois un peu lourde, nous nous en excusons par avance, mais ne vous y trompez pas. Pour avoir suivi assidûment le sujet des prix du pétrole depuis trois ans maintenant, je constate que le présent semble donner raison à ses analyses. L'autre aspect de son travail, c'est la production de statistiques, ajustées des variations de change, de l'inflation et l’agrégation de sources. C'est un travail exceptionnel qui ouvre des pistes de réflexions à d'autres analystes. L'article vaut donc autant pour les graphiques que pour l'analyse qu'elle en fait.

La plupart des gens croient que les prix bas du pétrole sont bons pour les États-Unis, puisque le revenu discrétionnaire des consommateurs va augmenter. C’est un élément supplémentaire qui indique que le pic pétrolier doit être loin devant nous, puisque les partisans du pic pétrolier parlaient de prix élevés du pétrole. Aussi, les prix bas du pétrole sont considérés comme un point positif, tout compte fait.

En fait, rien ne pourrait être plus éloigné de la vérité. L’histoire du pic pétrolier qui nous a été racontée est fausse. L’effondrement de la production de pétrole provient de prix du pétrole qui sont trop bas, pas trop élevés. Si les prix du pétrole ou les prix des autres produits sont trop bas, la production ralentira et finira par s’arrêter. La croissance de l’économie mondiale va ralentir, diminuant le taux d’inflation ainsi que le taux de croissance économique de chaque pays. Nous avons rencontré ce genre de problème dans les années 1930. Nous semblons nous diriger dans la même voie aujourd’hui. La Figure 1, utilisée par Janet Yellen dans son discours du 24 septembre, montre un ralentissement du taux d’inflation des dépenses personnelles de consommation (PCE), merci aux prix de l’énergie plus bas, aux prix à l’importation plus faibles, et au coup de mou général de l’économie.

Figure 1. «Pourquoi l'inflation des dépenses personnelles de consommation (PCE) est-t-elle tombée au-dessous de 2%?» Extrait du discours de Janet Yellen, le 24 Septembre 2015.

Note : L'inflexion de l'inflation du PCE de 2% est totalement ou en partie attribuable à des facteurs spécifiques. Les autres facteurs incluent des effets de change sur le prix relatif de la nourriture.

Ce que Janet Yellen voit dans cette la figure 1, même si elle ne le reconnaît pas, est la preuve d’un ralentissement économique mondial. L’économie ne peut plus soutenir des prix de l’énergie élevés comme ils l’étaient, et ils ont progressivement reculé. Les taux de change ont également été réajustés, conduisant à une baisse des prix des marchandises importées aux États-Unis. Les deux, prix de l’énergie et baisse des prix des biens importés, contribuent à abaisser le taux d’inflation.

Au lieu d’atteindre le pic pétrolier par une limitation due au prix élevé du pétrole, nous l’atteignons par l’effet opposé, parfois appelé «Halte à la croissance». Cela décrit la situation lorsque l’économie cesse de croître parce qu’elle ne peut pas absorber les prix élevés de l’énergie. À bien des égards, «Halte à la croissance» avec des prix bas du pétrole est pire que le pic pétrolier avec des prix élevés. Le ralentissement de la croissance économique conduit à un prix des matières premières qui ne peut jamais remonter beaucoup, ni très longtemps. Aussi, ce malaise économique conduit-il à une compression assez rapide de la production des matières premières. Il peut aussi conduire à des défauts de paiement massifs.

Regardons quelques-uns des éléments de notre prédicat actuel.

Partie 1. Remonter les prix du pétrole à un niveau élevé, et y rester, semble difficile. Les prix élevés du pétrole ont tendance à conduire à une contraction économique.

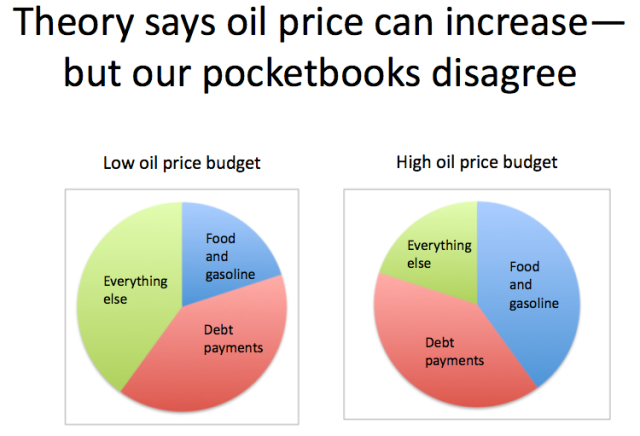

La figure 2 montre une illustration que j’ai réalisée il y a plus de cinq ans :

Ce que Janet Yellen voit dans cette la figure 1, même si elle ne le reconnaît pas, est la preuve d’un ralentissement économique mondial. L’économie ne peut plus soutenir des prix de l’énergie élevés comme ils l’étaient, et ils ont progressivement reculé. Les taux de change ont également été réajustés, conduisant à une baisse des prix des marchandises importées aux États-Unis. Les deux, prix de l’énergie et baisse des prix des biens importés, contribuent à abaisser le taux d’inflation.

Au lieu d’atteindre le pic pétrolier par une limitation due au prix élevé du pétrole, nous l’atteignons par l’effet opposé, parfois appelé «Halte à la croissance». Cela décrit la situation lorsque l’économie cesse de croître parce qu’elle ne peut pas absorber les prix élevés de l’énergie. À bien des égards, «Halte à la croissance» avec des prix bas du pétrole est pire que le pic pétrolier avec des prix élevés. Le ralentissement de la croissance économique conduit à un prix des matières premières qui ne peut jamais remonter beaucoup, ni très longtemps. Aussi, ce malaise économique conduit-il à une compression assez rapide de la production des matières premières. Il peut aussi conduire à des défauts de paiement massifs.

Regardons quelques-uns des éléments de notre prédicat actuel.

Partie 1. Remonter les prix du pétrole à un niveau élevé, et y rester, semble difficile. Les prix élevés du pétrole ont tendance à conduire à une contraction économique.

La figure 2 montre une illustration que j’ai réalisée il y a plus de cinq ans :

Figure 2. Graphique réalisé par l’auteur en février 2010, pour un article intitulé Pic pétrolier: recherchez les symptômes du mal / http://www.theoildrum.com/node/6226.

La théorie dit que le prix du pétrole peut augmenter, mais notre porte-monnaie n’est pas d’accord.

La figure 2 exagère manifestement certains aspects d’un changement du prix du pétrole, mais elle montre un point important. Si les prix du pétrole augmentent, même si c’est après avoir chuté d’un niveau supérieur, c’est susceptible d’avoir une incidence défavorable sur nos portefeuilles. Nos salaires (représentés par la taille des cercles) ne vont pas augmenter. Les frais fixes, y compris les prêts hypothécaires et autres remboursements de dette, ne changeront pas non plus. Les dépenses dont le prix augmente sont les produits pétroliers, comme l’essence et le diesel, et la nourriture, puisque le pétrole est utilisé pour créer et transporter la nourriture. Lorsque le coût de la nourriture et de l’essence augmente, les dépenses discrétionnaires (en d’autres termestout le reste) se rétrécissent.

Lorsque les dépenses discrétionnaires sont compressées, les licenciements sont probables. Les serveuses dans les restaurants sont mises à pied; les travailleurs dans les industries du bâtiment et de l’automobile peuvent voir leur emploi supprimé. Certains travailleurs, perdant leur emploi, peuvent faire défaut sur leurs prêts ce qui cause des problèmes à leurs banques. Nous commençons un cycle de récession et de chute des prix du pétrole auquel nous devrions être familiers, après la chute des prix du pétrole en 2008.

Donc, au lieu d’obtenir que le prix du pétrole augmente de façon permanente, tout au plus, nous obtenons un effet zigzag. Les prix du pétrole augmentent pendant un certain temps, deviennent difficiles à maintenir, puis retombent, puisque les effets récessionnistes ont tendance à réduire la demande de pétrole et à ramener le prix du pétrole vers le bas.

Partie 2. L’économie mondiale a été maintenue debout par l’augmentation de la dette à des taux d’intérêt toujours plus bas depuis de nombreuses années. Nous atteignons les limites de ce processus.

Si on revient dans la seconde moitié de 2008, les prix du pétrole avait fortement baissé. Un certain nombre de mesures ont été prises pour permettre à l’économie mondiale de repartir. Les États-Unis ont commencé leur Quantitative Easing (QE / assouplissement quantitatif) à la fin de 2008. Cela a rendu possibles les taux d’intérêt à long terme, permettant aux consommateurs de s’offrir des maisons et des voitures. Comme construire des voitures et des maisons exige du pétrole (et les voitures en exigent aussi pour rouler), l’augmentation de leurs ventes pouvait stimuler l’économie, et donc aider à élever la demande de pétrole et d’autres matières premières.

La théorie dit que le prix du pétrole peut augmenter, mais notre porte-monnaie n’est pas d’accord.

La figure 2 exagère manifestement certains aspects d’un changement du prix du pétrole, mais elle montre un point important. Si les prix du pétrole augmentent, même si c’est après avoir chuté d’un niveau supérieur, c’est susceptible d’avoir une incidence défavorable sur nos portefeuilles. Nos salaires (représentés par la taille des cercles) ne vont pas augmenter. Les frais fixes, y compris les prêts hypothécaires et autres remboursements de dette, ne changeront pas non plus. Les dépenses dont le prix augmente sont les produits pétroliers, comme l’essence et le diesel, et la nourriture, puisque le pétrole est utilisé pour créer et transporter la nourriture. Lorsque le coût de la nourriture et de l’essence augmente, les dépenses discrétionnaires (en d’autres termestout le reste) se rétrécissent.

Lorsque les dépenses discrétionnaires sont compressées, les licenciements sont probables. Les serveuses dans les restaurants sont mises à pied; les travailleurs dans les industries du bâtiment et de l’automobile peuvent voir leur emploi supprimé. Certains travailleurs, perdant leur emploi, peuvent faire défaut sur leurs prêts ce qui cause des problèmes à leurs banques. Nous commençons un cycle de récession et de chute des prix du pétrole auquel nous devrions être familiers, après la chute des prix du pétrole en 2008.

Donc, au lieu d’obtenir que le prix du pétrole augmente de façon permanente, tout au plus, nous obtenons un effet zigzag. Les prix du pétrole augmentent pendant un certain temps, deviennent difficiles à maintenir, puis retombent, puisque les effets récessionnistes ont tendance à réduire la demande de pétrole et à ramener le prix du pétrole vers le bas.

Partie 2. L’économie mondiale a été maintenue debout par l’augmentation de la dette à des taux d’intérêt toujours plus bas depuis de nombreuses années. Nous atteignons les limites de ce processus.

Si on revient dans la seconde moitié de 2008, les prix du pétrole avait fortement baissé. Un certain nombre de mesures ont été prises pour permettre à l’économie mondiale de repartir. Les États-Unis ont commencé leur Quantitative Easing (QE / assouplissement quantitatif) à la fin de 2008. Cela a rendu possibles les taux d’intérêt à long terme, permettant aux consommateurs de s’offrir des maisons et des voitures. Comme construire des voitures et des maisons exige du pétrole (et les voitures en exigent aussi pour rouler), l’augmentation de leurs ventes pouvait stimuler l’économie, et donc aider à élever la demande de pétrole et d’autres matières premières.

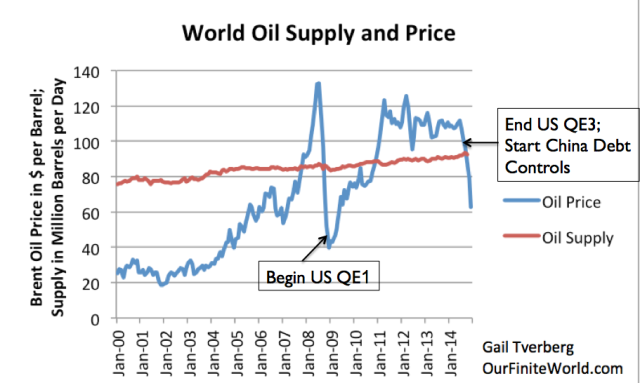

Prix et Volume mondial de pétrole Figure 3. Approvisionnement pétrolier mondial (production y compris ceux des biocarburants, liquides de gaz naturel) et Brent prix au comptant mensuel moyen, selon les données de l’EIE.

Après le krach de 2008, il y a eu d’autres efforts de relance. La Chine, en particulier, a augmenté sa dette après 2008, comme l’ont fait de nombreux gouvernements dans le monde entier. Cette dette gouvernementale supplémentaire a conduit à une augmentation des dépenses dans les infrastructures et le bâtiment. Ces dépenses ont ainsi accru la demande de pétrole, contribuant à faire monter son prix.

Ces effets de relance ont progressivement amené les prix jusqu’à $120 le baril en 2011. Après cela, les efforts de relance ont progressivement été réduits. Le prix du pétrole a progressivement glissé vers le bas entre 2011 et 2014, et la poussée vers des niveaux d’endettement toujours plus élevés s’est étiolée. Lorsque les États-Unis ont cessé leurs QE et que la Chine a commencé à réduire le montant de la dette ajouté en 2014, le prix du pétrole a entamé une chute sévère, pas trop différente de la manière dont ils a chuté en 2008.

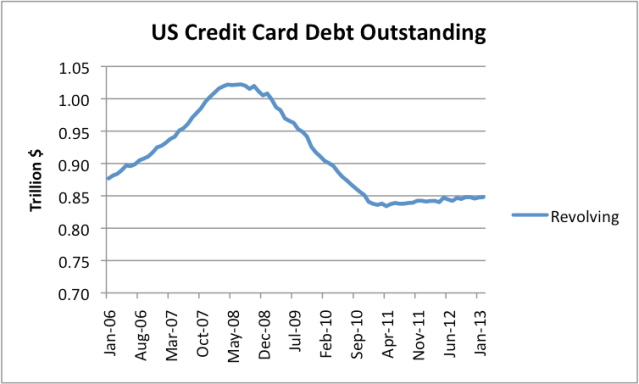

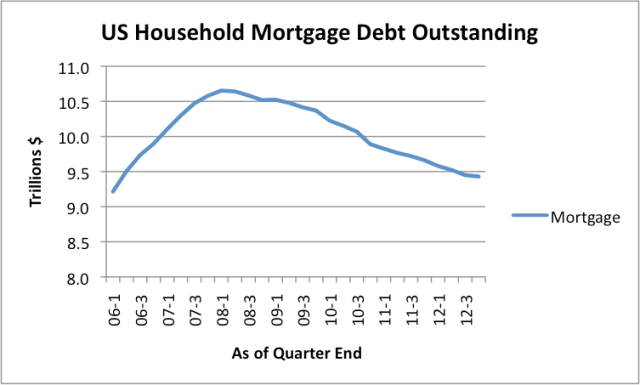

J’ai signalé plus tôt que le crash de juillet 2008 correspondait à une réduction du niveau d’endettement. Les deux dettes US, sur les cartes de crédit (Fig. 4) et sur la dette hypothécaire (Fig. 5), ont diminué à partir du moment précis du krach de 2008.

Après le krach de 2008, il y a eu d’autres efforts de relance. La Chine, en particulier, a augmenté sa dette après 2008, comme l’ont fait de nombreux gouvernements dans le monde entier. Cette dette gouvernementale supplémentaire a conduit à une augmentation des dépenses dans les infrastructures et le bâtiment. Ces dépenses ont ainsi accru la demande de pétrole, contribuant à faire monter son prix.

Ces effets de relance ont progressivement amené les prix jusqu’à $120 le baril en 2011. Après cela, les efforts de relance ont progressivement été réduits. Le prix du pétrole a progressivement glissé vers le bas entre 2011 et 2014, et la poussée vers des niveaux d’endettement toujours plus élevés s’est étiolée. Lorsque les États-Unis ont cessé leurs QE et que la Chine a commencé à réduire le montant de la dette ajouté en 2014, le prix du pétrole a entamé une chute sévère, pas trop différente de la manière dont ils a chuté en 2008.

J’ai signalé plus tôt que le crash de juillet 2008 correspondait à une réduction du niveau d’endettement. Les deux dettes US, sur les cartes de crédit (Fig. 4) et sur la dette hypothécaire (Fig. 5), ont diminué à partir du moment précis du krach de 2008.

Figure 4. Encours de la dette sur les crédits revolving (principalement de la dette de carte de crédit) sur la base des données mensuelles de la Réserve fédérale.

Figure 5. Encours de la dette hypothécaire, sur la base du rapport de la Réserve fédérale Z1.

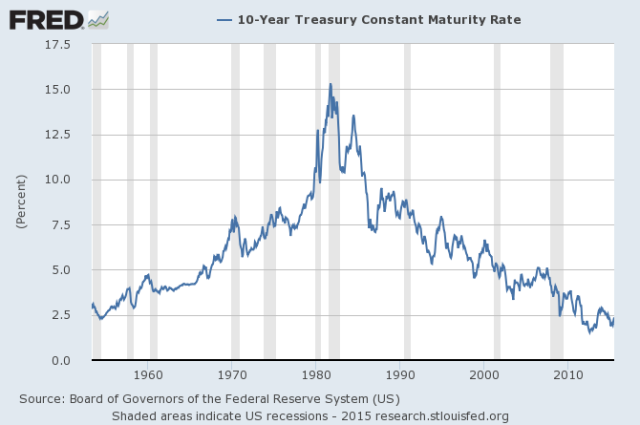

À ce stade, les taux d’intérêt sont à des niveaux bas records ; ils sont même négatifs dans certaines parties de l’Europe. Les taux d’intérêt sont en baisse depuis 1981.

À ce stade, les taux d’intérêt sont à des niveaux bas records ; ils sont même négatifs dans certaines parties de l’Europe. Les taux d’intérêt sont en baisse depuis 1981.

Figure 6. Graphique préparé par la Fed de St. Louis en utilisant les données au 20 Juillet 2015.

J’ai montré dans un post récent (Comment notre problème énergétique conduit à un problème d’effondrement de la dette) que lorsque le coût de production du pétrole est de plus de $20 le baril, nous avons besoin de ratios d’endettement toujours plus élevés par rapport au PIB pour produire de la croissance économique. Cette nécessité d’endettement croissant des producteurs de matières premières exige de maintenir des prix des matières premières de plus en plus élevés pour satisfaire les besoins des producteurs, ce qui n’est pas supportable.

Partie 3. Nous atteignons un goulot d’étranglement démographique avec la retraite desbaby-boomers. Ce goulot d’étranglement démographique a un impact négatif sur la demande de matières premières.

La demande représente la quantité de produits que les clients peuvent se permettre d’acheter. Ce montant ne peut évidemment pas croître à l’infini. Un des problèmes principaux de la baisse de la demande est la baisse du salaire médian corrigé de l’inflation. J’ai écrit précédemment à propos de cette question dans l’article Comment la croissance économique échoue.

J’ai montré dans un post récent (Comment notre problème énergétique conduit à un problème d’effondrement de la dette) que lorsque le coût de production du pétrole est de plus de $20 le baril, nous avons besoin de ratios d’endettement toujours plus élevés par rapport au PIB pour produire de la croissance économique. Cette nécessité d’endettement croissant des producteurs de matières premières exige de maintenir des prix des matières premières de plus en plus élevés pour satisfaire les besoins des producteurs, ce qui n’est pas supportable.

Partie 3. Nous atteignons un goulot d’étranglement démographique avec la retraite desbaby-boomers. Ce goulot d’étranglement démographique a un impact négatif sur la demande de matières premières.

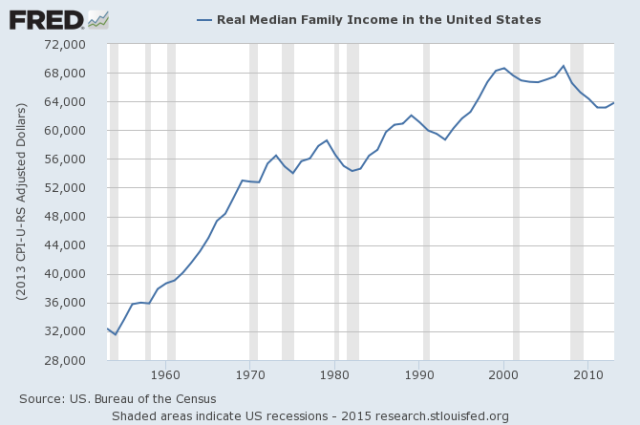

La demande représente la quantité de produits que les clients peuvent se permettre d’acheter. Ce montant ne peut évidemment pas croître à l’infini. Un des problèmes principaux de la baisse de la demande est la baisse du salaire médian corrigé de l’inflation. J’ai écrit précédemment à propos de cette question dans l’article Comment la croissance économique échoue.

Figure 7. Revenu familial médian ajusté de l'inflation, dans le tableau préparé par la Réserve fédérale de Saint-Louis.

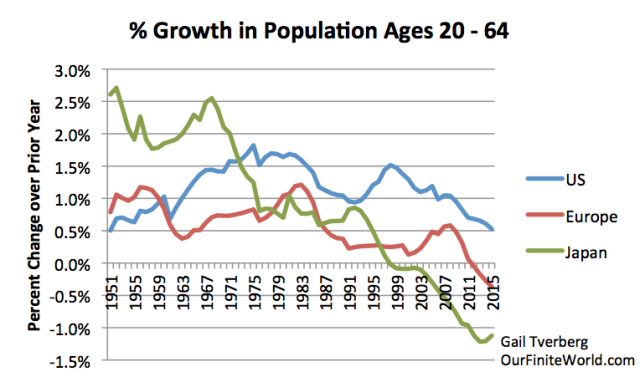

Une autre partie du problème de la baisse de la demande est la baisse du nombre de personnes en âge de travailler, quelque chose que je calcule en utilisant des estimations de la population âgée de 20 à 64. La figure 8 montre comment la population de ces personnes en âge de travailler a changé aux États-Unis, en Europe et au Japon.

Une autre partie du problème de la baisse de la demande est la baisse du nombre de personnes en âge de travailler, quelque chose que je calcule en utilisant des estimations de la population âgée de 20 à 64. La figure 8 montre comment la population de ces personnes en âge de travailler a changé aux États-Unis, en Europe et au Japon.

Figure 8. Croissance annuelle en pourcentage de la population âgée de 20 à 64 ans, sur la base des estimations de population de l'ONU de 2015.

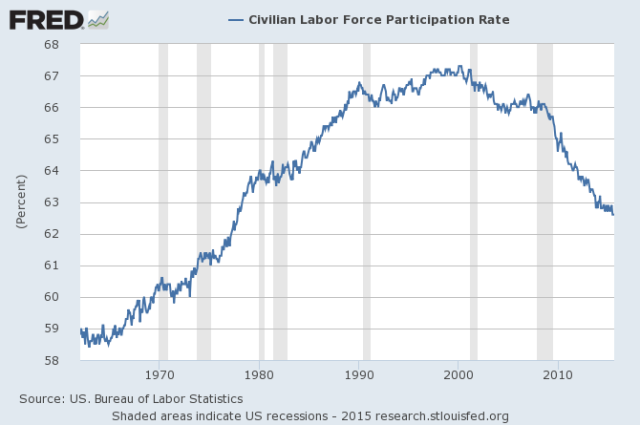

La Figure 8 indique que la population en âge de travailler au Japon a commencé à diminuer en 1998 et se contracte maintenant de plus de 1% par an. La population en âge de travailler en Europe a commencé à faiblir en 2012. Aux États-Unis, ce ralentissement n’a pas commencé, mais son taux de croissance démographique a commencé à se réduire en 1999. Ce ralentissement du taux de croissance est probablement une partie de la raison pour laquelle le taux de participation au marché du travail chute aux États-Unis depuis 1999 environ.

La Figure 8 indique que la population en âge de travailler au Japon a commencé à diminuer en 1998 et se contracte maintenant de plus de 1% par an. La population en âge de travailler en Europe a commencé à faiblir en 2012. Aux États-Unis, ce ralentissement n’a pas commencé, mais son taux de croissance démographique a commencé à se réduire en 1999. Ce ralentissement du taux de croissance est probablement une partie de la raison pour laquelle le taux de participation au marché du travail chute aux États-Unis depuis 1999 environ.

Figure 9. Taux de participation de la force de travail US. Graphique préparé par la Réserve fédérale de Saint-Louis.

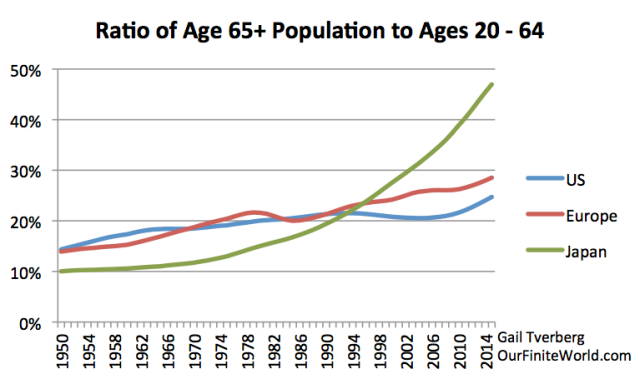

Quand il y a moins de travailleurs, l’économie a tendance à ralentir. Les niveaux d’imposition des retraités sont susceptibles de commencer à augmenter. Comme le ratio des retraités augmente, ceux qui travaillent encore ont de plus en plus de difficultés à acheter de nouvelles maisons et des voitures. En fait, si la population de travailleurs âgés de 20 à 64 ans rétrécit, il y a peu de besoin d’ajouter de nouvelles résidences pour ce groupe; tout ce qui est nécessaire, c’est la réparation des maisons existantes. Beaucoup de retraités âgés de 65 ans et plus aimeraient avoir leur propre maison, mais fournir des habitations indépendantes à cette population devient de plus en plus inabordable, au fur et à mesure que la population des personnes âgées augmente par rapport à la population en âge de travailler.

La figure 10 montre que la population âgée de 65 ans et plus égale déjà ou presque 47% de la population en âge de travailler au Japon. (Ce fait explique sans doute certaines des récentes difficultés financières du Japon.) Les rapports des personnes âgées à la population en âge de travailler sont plus faibles pour l’Europe et les États-Unis, mais ils ont tendance à monter. Cela peut être une raison pour laquelle l’Allemagne est ouverte à l’idée d’ajouter de nouveaux immigrants à sa population.

Quand il y a moins de travailleurs, l’économie a tendance à ralentir. Les niveaux d’imposition des retraités sont susceptibles de commencer à augmenter. Comme le ratio des retraités augmente, ceux qui travaillent encore ont de plus en plus de difficultés à acheter de nouvelles maisons et des voitures. En fait, si la population de travailleurs âgés de 20 à 64 ans rétrécit, il y a peu de besoin d’ajouter de nouvelles résidences pour ce groupe; tout ce qui est nécessaire, c’est la réparation des maisons existantes. Beaucoup de retraités âgés de 65 ans et plus aimeraient avoir leur propre maison, mais fournir des habitations indépendantes à cette population devient de plus en plus inabordable, au fur et à mesure que la population des personnes âgées augmente par rapport à la population en âge de travailler.

La figure 10 montre que la population âgée de 65 ans et plus égale déjà ou presque 47% de la population en âge de travailler au Japon. (Ce fait explique sans doute certaines des récentes difficultés financières du Japon.) Les rapports des personnes âgées à la population en âge de travailler sont plus faibles pour l’Europe et les États-Unis, mais ils ont tendance à monter. Cela peut être une raison pour laquelle l’Allemagne est ouverte à l’idée d’ajouter de nouveaux immigrants à sa population.

Figure 10. Ratio des personnes âgées (65 ans et plus) par rapport à la population active (20 à 64 ans) sur la base des estimations de la population de l’ONU de 2015.

Pour les régions les plus développées (cela comprend les États-Unis, l’Europe et le Japon), au total, les projections de l’ONU montrent que les personnes âgées de 65 ans et plus seront égales à 50% de celles âgés de 20 à 64 d’ici 2050. La Chine devrait avoir un pourcentage similaire de personnes âgées, par rapport à ceux en âge de travailler (51%), en 2050. Avec un si grand nombre de personnes âgées, deux personnes âgées de 20 à 64 (et tous ne peuvent pas travailler) devront supporter une personne de plus de 65 ans, en plus des enfants qu’ils soutiennent.

La demande en matières premières provient de travailleurs ayant un revenu pour acheter des produits fabriqués à partir de celles-ci, et de la construction d’infrastructures, des routes, des maisons neuves, de nouvelles écoles et de nouvelles usines. Les économies qui tentent de prendre soin d’un pourcentage de plus en plus grand de personnes âgées ne nécessitent pas beaucoup de nouvelles maisons, de routes et d’usines. Cette baisse de la demande fait partie de ce qui tend à maintenir les prix des matières premières à la baisse, y compris les prix du pétrole.

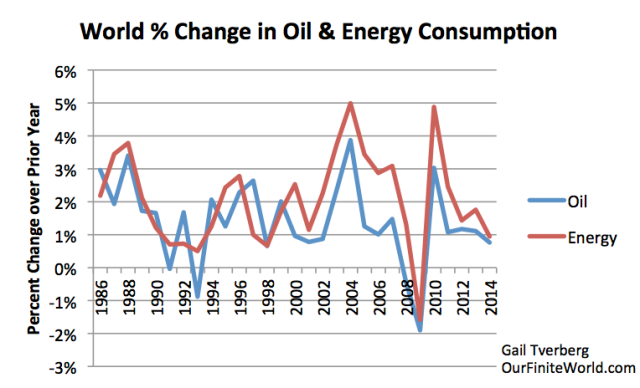

Partie 4. La demande mondiale en pétrole, et en fait la demande d’énergie en général, ralentit.

Si nous calculons la demande d’énergie en fonction des changements dans la consommation mondiale, nous voyons un modèle précis du ralentissement de la croissance (Fig.11). Je commente ce ralentissement de la croissance dans un post récent,Les données de BP suggèrent que nous atteignons un pic de demande d’énergie.

Pour les régions les plus développées (cela comprend les États-Unis, l’Europe et le Japon), au total, les projections de l’ONU montrent que les personnes âgées de 65 ans et plus seront égales à 50% de celles âgés de 20 à 64 d’ici 2050. La Chine devrait avoir un pourcentage similaire de personnes âgées, par rapport à ceux en âge de travailler (51%), en 2050. Avec un si grand nombre de personnes âgées, deux personnes âgées de 20 à 64 (et tous ne peuvent pas travailler) devront supporter une personne de plus de 65 ans, en plus des enfants qu’ils soutiennent.

La demande en matières premières provient de travailleurs ayant un revenu pour acheter des produits fabriqués à partir de celles-ci, et de la construction d’infrastructures, des routes, des maisons neuves, de nouvelles écoles et de nouvelles usines. Les économies qui tentent de prendre soin d’un pourcentage de plus en plus grand de personnes âgées ne nécessitent pas beaucoup de nouvelles maisons, de routes et d’usines. Cette baisse de la demande fait partie de ce qui tend à maintenir les prix des matières premières à la baisse, y compris les prix du pétrole.

Partie 4. La demande mondiale en pétrole, et en fait la demande d’énergie en général, ralentit.

Si nous calculons la demande d’énergie en fonction des changements dans la consommation mondiale, nous voyons un modèle précis du ralentissement de la croissance (Fig.11). Je commente ce ralentissement de la croissance dans un post récent,Les données de BP suggèrent que nous atteignons un pic de demande d’énergie.

Figure 11. Pourcentage de changement annuel mondial de consommation d'énergie et de pétrole, basée sur BP Statistical Review of World Energy 2015 data.

Le modèle que nous voyons est le seul auquel on peut s’attendre si le monde est entré dans une nouvelle récession. Les économistes peuvent manquer ce point s’ils sont axés principalement sur les indications du PIB des États-Unis.

Les taux de croissance de l’économie mondiale ne sont pas faciles à mesurer. La croissance économique de la Chine semble ralentir maintenant, mais ce changement ne semble pas être pleinement pris en compte dans les mesures récentes de son PIB. L’évolution rapide des taux de change rend aussi le taux de croissance économique réel du monde plus difficile à cerner. Les pays dont les monnaies ont chuté par rapport au dollar sont désormais moins en mesure d’acheter nos produits et nos services, et sont moins en mesure de rembourser leurs dettes libellées en dollars.

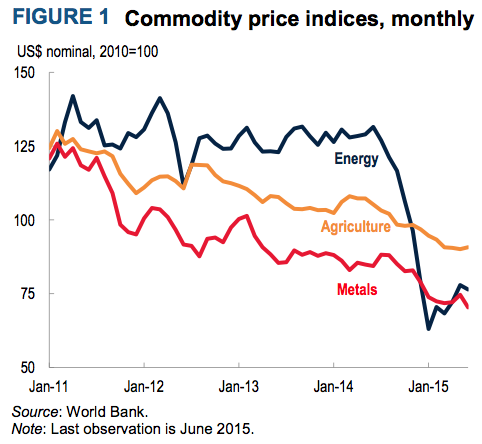

Partie 5. Le problème des prix bas affecte maintenant de nombreuses matières premières en plus du pétrole. Le caractère généralisé du problème suggère que la question est un problème de demande (abordable ou non), et c’est une difficulté difficile à corriger.

Beaucoup de gens se concentrent uniquement sur le pétrole, estimant qu’il est en quelque sorte différent des autres matières premières. Malheureusement, presque toutes les matières premières affichent une baisse des prix:

Le modèle que nous voyons est le seul auquel on peut s’attendre si le monde est entré dans une nouvelle récession. Les économistes peuvent manquer ce point s’ils sont axés principalement sur les indications du PIB des États-Unis.

Les taux de croissance de l’économie mondiale ne sont pas faciles à mesurer. La croissance économique de la Chine semble ralentir maintenant, mais ce changement ne semble pas être pleinement pris en compte dans les mesures récentes de son PIB. L’évolution rapide des taux de change rend aussi le taux de croissance économique réel du monde plus difficile à cerner. Les pays dont les monnaies ont chuté par rapport au dollar sont désormais moins en mesure d’acheter nos produits et nos services, et sont moins en mesure de rembourser leurs dettes libellées en dollars.

Partie 5. Le problème des prix bas affecte maintenant de nombreuses matières premières en plus du pétrole. Le caractère généralisé du problème suggère que la question est un problème de demande (abordable ou non), et c’est une difficulté difficile à corriger.

Beaucoup de gens se concentrent uniquement sur le pétrole, estimant qu’il est en quelque sorte différent des autres matières premières. Malheureusement, presque toutes les matières premières affichent une baisse des prix:

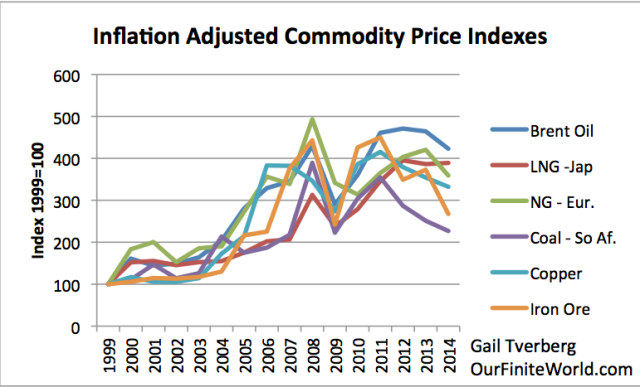

Figure 12. Indice mensuel des prix des matières premières depuis Commodity Markets Outlook, July 2015. Utilisée sous licence Creative Commons.

Les prix de l’énergie sont restés élevés plus longtemps que les autres, peut-être parce que l’énergie était dans un certain sens plus essentielle [Il y a aussi la spéculation, NdT]. Mais maintenant, ils ont baissé autant que les autres prix. Le fait que les prix des matières premières, qui ont tendance à se déplacer ensemble, tendent à se maintenir sur le long terme, suggère que la demande (tirée par la croissance de la dette, la population en âge de travailler, et d’autres facteurs) faiblit et explique la tendance des prix des matières premières.

Les prix de l’énergie sont restés élevés plus longtemps que les autres, peut-être parce que l’énergie était dans un certain sens plus essentielle [Il y a aussi la spéculation, NdT]. Mais maintenant, ils ont baissé autant que les autres prix. Le fait que les prix des matières premières, qui ont tendance à se déplacer ensemble, tendent à se maintenir sur le long terme, suggère que la demande (tirée par la croissance de la dette, la population en âge de travailler, et d’autres facteurs) faiblit et explique la tendance des prix des matières premières.

Figure 13. Prix ajustés corrigés de l'inflation avec le prix 1999 = 100, basé sur les données de la Banque mondiale «Pink Sheet».

Brent Oil / Pétrole de la mer du Nord. LNG - Jap / Gaz naturel liquéfié - Japon. NG - Eur / Gaz naturel - Europe. Coal - So Af. / Charbon - Afrique du Sud. Copper / Cuivre. Iron ore / Minerai de fer

Le modèle des prix de nombreuses matières premières bougeant simultanément correspond bien à ce que nous pourrions attendre s’il y avait un problème de demande conduisant à des prix bas. Ce problème de la demande est probablement le reflet de plusieurs questions :

L’économie mondiale ne peut pas tolérer des prix de l’énergie hauts à cause du problème montré par la figure 2. Nous avons de plus en plus utilisé une dette de moins en moins chère et en plus grande quantité pour répondre à ce problème de base, mais les banques centrales sont à court de solutions.

Le coût de production des produits énergétiques ne cesse de monter parce que nous avons extrait le pétrole le moins cher à produire (et le charbon et le gaz naturel) en premier[Principe des rendements décroissants, NdT]. Nous n’avons plus d’autre solution que d’utiliser les produits énergétiques les plus chers à produire.

Beaucoup de coûts autres que les coûts de l’énergie sont aussi orientés à la hausse en termes corrigés de l’inflation. Ceux-ci comprennent les coûts de l’eau douce, le coût de l’extraction des métaux, le coût de la lutte contre la pollution et le coût de l’enseignement supérieur. Tous tendent à compresser les revenus discrétionnaires dans un modèle similaire au problème indiqué dans la figure 2. Ainsi, ils ont tendance à s’ajouter à la conjoncture récessionniste.

Nous atteignons aussi maintenant un goulot d’étranglement au niveau de la population active, comme décrit dans la partie 4.

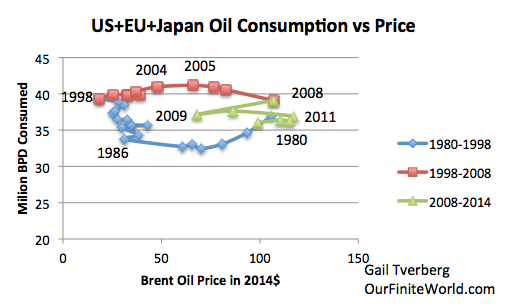

Partie 6. Le prix du pétrole semble devoir être inférieur à $60, et peut-être même $40 le baril pour favoriser la croissance de la demande aux États-Unis, en Europe et au Japon.

Si nous regardons l’impact historique des prix du pétrole sur la consommation aux États-Unis, en Europe, et au Japon réunis, nous constatons que chaque fois que les prix du pétrole sont au-dessus de $60 le baril en prix corrigés de l’inflation, la consommation a tendance à baisser. Cette consommation tend à être stable dans la gamme de $40 à $60 le baril. C’est seulement quand les prix sont à moins de $40 le baril que la consommation générale augmente.

Le modèle des prix de nombreuses matières premières bougeant simultanément correspond bien à ce que nous pourrions attendre s’il y avait un problème de demande conduisant à des prix bas. Ce problème de la demande est probablement le reflet de plusieurs questions :

L’économie mondiale ne peut pas tolérer des prix de l’énergie hauts à cause du problème montré par la figure 2. Nous avons de plus en plus utilisé une dette de moins en moins chère et en plus grande quantité pour répondre à ce problème de base, mais les banques centrales sont à court de solutions.

Le coût de production des produits énergétiques ne cesse de monter parce que nous avons extrait le pétrole le moins cher à produire (et le charbon et le gaz naturel) en premier[Principe des rendements décroissants, NdT]. Nous n’avons plus d’autre solution que d’utiliser les produits énergétiques les plus chers à produire.

Beaucoup de coûts autres que les coûts de l’énergie sont aussi orientés à la hausse en termes corrigés de l’inflation. Ceux-ci comprennent les coûts de l’eau douce, le coût de l’extraction des métaux, le coût de la lutte contre la pollution et le coût de l’enseignement supérieur. Tous tendent à compresser les revenus discrétionnaires dans un modèle similaire au problème indiqué dans la figure 2. Ainsi, ils ont tendance à s’ajouter à la conjoncture récessionniste.

Nous atteignons aussi maintenant un goulot d’étranglement au niveau de la population active, comme décrit dans la partie 4.

Partie 6. Le prix du pétrole semble devoir être inférieur à $60, et peut-être même $40 le baril pour favoriser la croissance de la demande aux États-Unis, en Europe et au Japon.

Si nous regardons l’impact historique des prix du pétrole sur la consommation aux États-Unis, en Europe, et au Japon réunis, nous constatons que chaque fois que les prix du pétrole sont au-dessus de $60 le baril en prix corrigés de l’inflation, la consommation a tendance à baisser. Cette consommation tend à être stable dans la gamme de $40 à $60 le baril. C’est seulement quand les prix sont à moins de $40 le baril que la consommation générale augmente.

Figure 14. Historique de la consommation par rapport aux prix pour les États-Unis, le Japon et l’Europe. Sur la base d’une combinaison de données EIA et BP.

Il n’y a pratiquement pas de pétrole qui peut être produit pour moins de $40 ou 60 $ le baril, si les impôts des gouvernements sont inclus. Ainsi, nous nous retrouvons avec des plages qui ne se chevauchent pas :

Le montant que les consommateurs dans les économies avancées peuvent dépenser.

Le montant dont les producteurs, avec leur structure actuelle à coût élevé, ont réellement besoin.

Avec des prix du pétrole plus bas, la question est: «Quels types d’utilisations sont-ils encouragés par les prix bas du pétrole?»

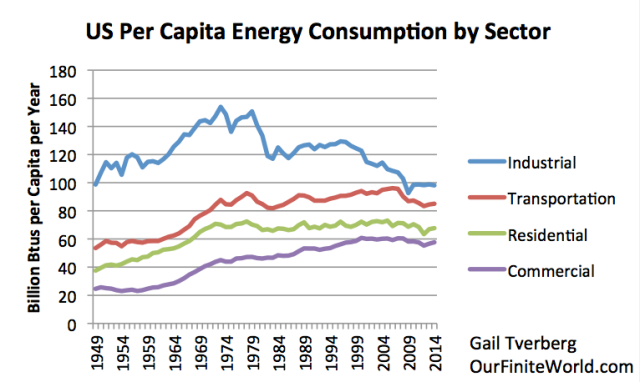

De toute évidence, personne ne va construire une nouvelle usine utilisant du pétrole, à moins que son prix ne soit suffisamment faible à long terme pour cet usage. Voir apparaître de nouvelles industries sera probablement difficile, même si le prix du pétrole baisse pendant quelques années. Nous notons également que les États-Unis semblent avoir commencé à perdre leur production industrielle dans les années 1970 (fig. 15), au moment ou leur propre production de pétrole a chuté. En dehors d’une utilisation temporaire plus grande du pétrole provenant du forage de schiste, la tendance de la production industrielle à délocaliser devrait se poursuivre, quel que soit le prix du pétrole.

Il n’y a pratiquement pas de pétrole qui peut être produit pour moins de $40 ou 60 $ le baril, si les impôts des gouvernements sont inclus. Ainsi, nous nous retrouvons avec des plages qui ne se chevauchent pas :

Le montant que les consommateurs dans les économies avancées peuvent dépenser.

Le montant dont les producteurs, avec leur structure actuelle à coût élevé, ont réellement besoin.

Avec des prix du pétrole plus bas, la question est: «Quels types d’utilisations sont-ils encouragés par les prix bas du pétrole?»

De toute évidence, personne ne va construire une nouvelle usine utilisant du pétrole, à moins que son prix ne soit suffisamment faible à long terme pour cet usage. Voir apparaître de nouvelles industries sera probablement difficile, même si le prix du pétrole baisse pendant quelques années. Nous notons également que les États-Unis semblent avoir commencé à perdre leur production industrielle dans les années 1970 (fig. 15), au moment ou leur propre production de pétrole a chuté. En dehors d’une utilisation temporaire plus grande du pétrole provenant du forage de schiste, la tendance de la production industrielle à délocaliser devrait se poursuivre, quel que soit le prix du pétrole.

Figure 15. Consommation d'énergie par secteur et par habitant aux USA, sur la base des données de l'EIAE. Inclus tous les types d'énergie, y compris la quantité de combustibles fossiles qui auraient besoin d'être brûlé pour produire de l'électricité.

Si nous ne pouvons pas attendre des faibles prix du pétrole un effet favorable sur le secteur industriel, le principal impact des prix du pétrole plus bas se verra probablement dans le secteur des transports. (Peu de pétrole est utilisé dans les secteurs résidentiels et commerciaux.) Les marchandises expédiées par camion seront moins chères. Cela rendra les produits importés, qui sont déjà bon marché (grâce à la hausse du dollar), moins chers encore. Les compagnies aériennes pourront proposer plus de vols, ce qui peut créer quelques emplois. Mais plus que tout, les prix du pétrole vont encourager les gens à faire plus de kilomètres dans leur voiture personnelle et seront encouragés à utiliser des véhicules plus gros, moins sobres en carburant. Ces utilisations sont beaucoup moins bénéfiques pour l’économie que l’ajout d’emplois industriels bien rémunérés.

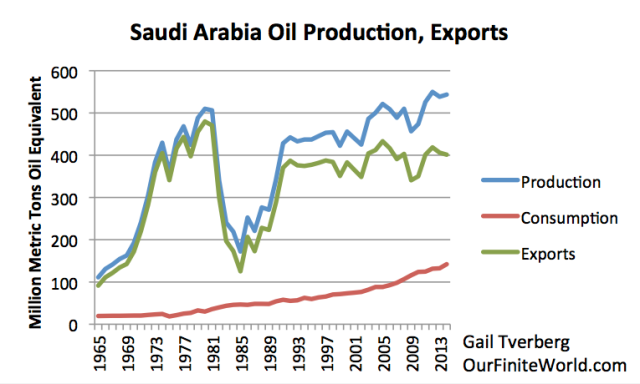

Partie 7. L’Arabie saoudite n’est pas en position d’aider le monde avec son problème de pétrole à bas prix, même si elle le voulait.

Beaucoup des croyances communes à propos de la capacité pétrolière de l’Arabie saoudite ont une validité douteuse. L’Arabie saoudite affirme avoir d’énormes réserves de pétrole, mais en pratique, la croissance de sa production de pétrole a été modeste. Ses exportations de pétrole sont, de fait, en baisse par rapport à ses exportations des années 1970, et par rapport à la période 2005-2006.

Figure 16. Production, consommation, et exportations de pétrole de l'Arabie saoudite sur la base BP Statistical Review of World Energy 2015 data.

Figure 16. Production, consommation, et exportations de pétrole de l'Arabie saoudite sur la base BP Statistical Review of World Energy 2015 data.

La faiblesse des prix du pétrole a un impact négatif sur les revenus que l’Arabie saoudite reçoit pour ses exportations. En 2015, l’Arabie saoudite a ainsi émis des obligations pour $5 Mds, et prévoit d’en émettre plus pour combler l’écart dans son budget provoqué par la chute des prix du pétrole. L’Arabie saoudite a vraiment besoin d’un prix du baril du pétrole à $100 et plus pour financer son budget. En fait, presque tous les autres pays de l’OPEP ont également besoin d’un prix de $100 et plus pour financer leurs budgets. L’Arabie saoudite a aussi une population croissante, donc elle a besoin d’augmenter ses exportations de pétrole uniquement pour maintenir son niveau d’exportation par habitant. L’Arabie saoudite ne peut pas réduire ses exportations de 10% à 25% pour aider le reste du monde. Ce serait perdre des parts de marché qu’elle serait susceptible de ne pas récupérer. La perte de parts de marché pourrait laisser définitivement dans son budget un trou qui ne pourrait jamais être comblé.

L’Arabie saoudite et un certain nombre d’autres pays de l’OPEP ont publié des chiffres deréserves prouvées que l’on soupçonne être largement gonflés. Même si ces réserves représentent une perspective raisonnable pour le très long terme, il est impossible que la production de pétrole saoudien puisse augmenter beaucoup sans un gros investissement en capital, chose impensable dans un environnement de prix bas.

Aux États-Unis, on peut espérer que lorsque les estimations sont publiées, les auteurs ont fait de leur mieux pour produire des chiffres corrects [Par exemple, la rectification à la baisse des réserves en Californie de -96%, NdT]. Dans le monde réel, il y a beaucoup d’exagérations. La plupart d’entre nous ont entendu parler du récent scandale Volkswagen des émissions polluantes et de l’incertitude concernant les taux de croissance du PIB de la Chine. L’Arabie saoudite, sur une base mensuelle, ne donne pas de chiffres de production de pétrole véridiques à l’OPEP qui publie régulièrement des estimations de tierces parties, qui sont considérées comme plus fiables. Si on ne peut pas faire confiance à l’Arabie saoudite pour donner mensuellement des quantités précises de production de pétrole, pourquoi devrions-nous croire les autres chiffres non vérifiés qu’elle fournit?

Partie 8. Nous semblons être à un point où les défauts majeurs sur la dette vont bientôt commencer dans le secteur du pétrole et dans d’autres secteurs des matières premières. Une fois que cela se produira, les licenciements qui en résulteront et les problèmes bancaires mettront une pression encore plus forte à la baisse sur les prix des matières premières.

Wolf Richter a récemment écrit à propos des sauts énormes sur les taux d’intérêt qui sont demandés à certains emprunteurs. Olin Corp., un fabriquant de produits à base de chlore-alcalin, a récemment tenté de placer des obligations pour $1,5 Mds sur huit et dix ans avec des rendements de 6,5% et 6,75% respectivement. Au lieu de cela, il a fini par placer $1,22 Mds avec les mêmes échéances, mais avec des rendements de 9,75% et 10,0%, respectivement.

Richter mentionne aussi des obligations existantes de compagnies d’énergie qui se négocient avec de gros rabais, indiquant que les acheteurs ont des doutes importants quant à savoir si ces obligations seront payées comme prévu. Chesapeake Energy, le deuxième plus grand foreur de gaz naturel aux États-Unis, a des obligations de 7%, échéance 2023, qui se négocient maintenant à 67 cent le dollar. Halcon Resources en a à 8,875%, échéance 2021, qui se négocient à 33,5 cents le dollar. Lynn Energy en possède à 6,5%, échéance 2021, qui se négocient à 23 cents le dollar. De toute évidence, les investisseurs obligataires pensent que les défauts sur la dette ne sont plus très loin.

Bloomberg rapporte le 23 Septembre:

La dernière série de réévaluations semestrielles est en cours, et près de 80% des producteurs de pétrole et de gaz naturel verront une réduction du montant maximum qu’ils peuvent emprunter, selon un sondage réalisé par Haynes et Boone LLP, un cabinet d’avocats avec des bureaux à Houston, New York et d’autres villes. Les lignes de crédit des entreprises seront réduites en moyenne de 39% comme l’a montré l’enquête.

Les dettes des sociétés minières sont également touchées avec les prix bas des métaux en ce moment. Ainsi, nous pouvons nous attendre à des défauts et des compressions de personnel dans des domaines autres que ceux du pétrole et du gaz.

Une croyance répandue veut que si les prix restent bas, quelqu’un va intervenir pour acheter les actifs en difficulté à bas prix, et augmenter la production dès que les prix augmenteront à nouveau. Si les prix ne remontent pas avant très longtemps, cependant, cela ne se produira pas. Les faillites qui se produiront signifieront la fin de ce jeu spécifique autour de ces ressources. Nous ne serons jamais vraiment en mesure de revoir des prix au niveau auquel ils doivent être pour permettre d’extraire ces ressources.

D’aussi bas prix, sans aucun moyen de les faire remonter, et aucun espoir de réaliser un bénéfice sur l’extraction, sont probablement le moyen pour atteindre les limites dans un monde fini. Parce que la faible demande affecte tous les produits en même temps, Halte à la croissance équivaut à ce qui pourrait être appelé Pic des ressources de toutes sortes, à peu près au même moment.

Gail Tverberg

Traduit par Hervé, relu par jj et Diane pour le Saker Francophone

Peak Oil : Les éléments de base

source : http://lesakerfrancophone.net/peak-oil-les-bases/

Note du Saker Francophone Cet article vient compléter la série précédente sur le démontage de la théorie classique du Peak Oil. Comme il est court et assez synthétique, on vous le propose en digestif alors qu'il aurait mieux été à sa place en apéritif. L'ensemble étant maintenant disponible, on vous laisse donc y goûter à votre guise, bon appétit.

Par Allan Stromfeldt Christensen – Le 1er septembre 2015 – Sourcefromfilmerstofarmers.comPréambule Contrairement à l'opinion reçue, nous ne vivons pas à l'ère de l'information. Nous vivons à l'âge du pétrole. Regardez autour de vous et essayez de trouver quelque chose qui ne soit pas lié au pétrole, tâche pratiquement impossible, que ce soit une arthroplastie de la hanche, les petits morceaux de plastique enroulés autour des extrémités de vos lacets ou la vaste infrastructure qui rend possible le soi-disant âge de l'information. Le Saker Francophone

Si nous ne pouvons pas attendre des faibles prix du pétrole un effet favorable sur le secteur industriel, le principal impact des prix du pétrole plus bas se verra probablement dans le secteur des transports. (Peu de pétrole est utilisé dans les secteurs résidentiels et commerciaux.) Les marchandises expédiées par camion seront moins chères. Cela rendra les produits importés, qui sont déjà bon marché (grâce à la hausse du dollar), moins chers encore. Les compagnies aériennes pourront proposer plus de vols, ce qui peut créer quelques emplois. Mais plus que tout, les prix du pétrole vont encourager les gens à faire plus de kilomètres dans leur voiture personnelle et seront encouragés à utiliser des véhicules plus gros, moins sobres en carburant. Ces utilisations sont beaucoup moins bénéfiques pour l’économie que l’ajout d’emplois industriels bien rémunérés.

Partie 7. L’Arabie saoudite n’est pas en position d’aider le monde avec son problème de pétrole à bas prix, même si elle le voulait.

Beaucoup des croyances communes à propos de la capacité pétrolière de l’Arabie saoudite ont une validité douteuse. L’Arabie saoudite affirme avoir d’énormes réserves de pétrole, mais en pratique, la croissance de sa production de pétrole a été modeste. Ses exportations de pétrole sont, de fait, en baisse par rapport à ses exportations des années 1970, et par rapport à la période 2005-2006.

Figure 16. Production, consommation, et exportations de pétrole de l'Arabie saoudite sur la base BP Statistical Review of World Energy 2015 data.La faiblesse des prix du pétrole a un impact négatif sur les revenus que l’Arabie saoudite reçoit pour ses exportations. En 2015, l’Arabie saoudite a ainsi émis des obligations pour $5 Mds, et prévoit d’en émettre plus pour combler l’écart dans son budget provoqué par la chute des prix du pétrole. L’Arabie saoudite a vraiment besoin d’un prix du baril du pétrole à $100 et plus pour financer son budget. En fait, presque tous les autres pays de l’OPEP ont également besoin d’un prix de $100 et plus pour financer leurs budgets. L’Arabie saoudite a aussi une population croissante, donc elle a besoin d’augmenter ses exportations de pétrole uniquement pour maintenir son niveau d’exportation par habitant. L’Arabie saoudite ne peut pas réduire ses exportations de 10% à 25% pour aider le reste du monde. Ce serait perdre des parts de marché qu’elle serait susceptible de ne pas récupérer. La perte de parts de marché pourrait laisser définitivement dans son budget un trou qui ne pourrait jamais être comblé.

L’Arabie saoudite et un certain nombre d’autres pays de l’OPEP ont publié des chiffres deréserves prouvées que l’on soupçonne être largement gonflés. Même si ces réserves représentent une perspective raisonnable pour le très long terme, il est impossible que la production de pétrole saoudien puisse augmenter beaucoup sans un gros investissement en capital, chose impensable dans un environnement de prix bas.

Aux États-Unis, on peut espérer que lorsque les estimations sont publiées, les auteurs ont fait de leur mieux pour produire des chiffres corrects [Par exemple, la rectification à la baisse des réserves en Californie de -96%, NdT]. Dans le monde réel, il y a beaucoup d’exagérations. La plupart d’entre nous ont entendu parler du récent scandale Volkswagen des émissions polluantes et de l’incertitude concernant les taux de croissance du PIB de la Chine. L’Arabie saoudite, sur une base mensuelle, ne donne pas de chiffres de production de pétrole véridiques à l’OPEP qui publie régulièrement des estimations de tierces parties, qui sont considérées comme plus fiables. Si on ne peut pas faire confiance à l’Arabie saoudite pour donner mensuellement des quantités précises de production de pétrole, pourquoi devrions-nous croire les autres chiffres non vérifiés qu’elle fournit?

Partie 8. Nous semblons être à un point où les défauts majeurs sur la dette vont bientôt commencer dans le secteur du pétrole et dans d’autres secteurs des matières premières. Une fois que cela se produira, les licenciements qui en résulteront et les problèmes bancaires mettront une pression encore plus forte à la baisse sur les prix des matières premières.

Wolf Richter a récemment écrit à propos des sauts énormes sur les taux d’intérêt qui sont demandés à certains emprunteurs. Olin Corp., un fabriquant de produits à base de chlore-alcalin, a récemment tenté de placer des obligations pour $1,5 Mds sur huit et dix ans avec des rendements de 6,5% et 6,75% respectivement. Au lieu de cela, il a fini par placer $1,22 Mds avec les mêmes échéances, mais avec des rendements de 9,75% et 10,0%, respectivement.

Richter mentionne aussi des obligations existantes de compagnies d’énergie qui se négocient avec de gros rabais, indiquant que les acheteurs ont des doutes importants quant à savoir si ces obligations seront payées comme prévu. Chesapeake Energy, le deuxième plus grand foreur de gaz naturel aux États-Unis, a des obligations de 7%, échéance 2023, qui se négocient maintenant à 67 cent le dollar. Halcon Resources en a à 8,875%, échéance 2021, qui se négocient à 33,5 cents le dollar. Lynn Energy en possède à 6,5%, échéance 2021, qui se négocient à 23 cents le dollar. De toute évidence, les investisseurs obligataires pensent que les défauts sur la dette ne sont plus très loin.

Bloomberg rapporte le 23 Septembre:

La dernière série de réévaluations semestrielles est en cours, et près de 80% des producteurs de pétrole et de gaz naturel verront une réduction du montant maximum qu’ils peuvent emprunter, selon un sondage réalisé par Haynes et Boone LLP, un cabinet d’avocats avec des bureaux à Houston, New York et d’autres villes. Les lignes de crédit des entreprises seront réduites en moyenne de 39% comme l’a montré l’enquête.

Les dettes des sociétés minières sont également touchées avec les prix bas des métaux en ce moment. Ainsi, nous pouvons nous attendre à des défauts et des compressions de personnel dans des domaines autres que ceux du pétrole et du gaz.

Une croyance répandue veut que si les prix restent bas, quelqu’un va intervenir pour acheter les actifs en difficulté à bas prix, et augmenter la production dès que les prix augmenteront à nouveau. Si les prix ne remontent pas avant très longtemps, cependant, cela ne se produira pas. Les faillites qui se produiront signifieront la fin de ce jeu spécifique autour de ces ressources. Nous ne serons jamais vraiment en mesure de revoir des prix au niveau auquel ils doivent être pour permettre d’extraire ces ressources.

D’aussi bas prix, sans aucun moyen de les faire remonter, et aucun espoir de réaliser un bénéfice sur l’extraction, sont probablement le moyen pour atteindre les limites dans un monde fini. Parce que la faible demande affecte tous les produits en même temps, Halte à la croissance équivaut à ce qui pourrait être appelé Pic des ressources de toutes sortes, à peu près au même moment.

Gail Tverberg

Traduit par Hervé, relu par jj et Diane pour le Saker Francophone

Peak Oil : Les éléments de base

source : http://lesakerfrancophone.net/peak-oil-les-bases/

Note du Saker Francophone Cet article vient compléter la série précédente sur le démontage de la théorie classique du Peak Oil. Comme il est court et assez synthétique, on vous le propose en digestif alors qu'il aurait mieux été à sa place en apéritif. L'ensemble étant maintenant disponible, on vous laisse donc y goûter à votre guise, bon appétit.

Par Allan Stromfeldt Christensen – Le 1er septembre 2015 – Sourcefromfilmerstofarmers.comPréambule Contrairement à l'opinion reçue, nous ne vivons pas à l'ère de l'information. Nous vivons à l'âge du pétrole. Regardez autour de vous et essayez de trouver quelque chose qui ne soit pas lié au pétrole, tâche pratiquement impossible, que ce soit une arthroplastie de la hanche, les petits morceaux de plastique enroulés autour des extrémités de vos lacets ou la vaste infrastructure qui rend possible le soi-disant âge de l'information. Le Saker Francophone

Le parallèle entre les prix alimentaires (en bleu) et ceux du pétrole (en rouge) Les prix des aliments et du pétrole. Ils sont étroitement liés. Après une période de stabilité à bas prix dans les années 1990, les deux ont maintenant atteins des sommets. Le récession de 2008 a poussé les prix vers le bas brièvement.

Nous dépendons du pétrole non seulement pour le superflu, mais aussi pour ce qui ne l’est pas, comme la nourriture. Ce n’est pas simplement une question de nourriture expédiée dans le monde entier grâce aux combustibles fossiles, le fait est que les combustibles fossiles sont utilisés pour planter et récolter nos aliments, et pour bien d’autres étapes. Les engrais que nous étalons sur nos champs sont extraits du sol et dérivés des combustibles fossiles eux-mêmes (l’ammoniac et l’urée que nous appliquons à nos champs pour l’azote sont des produits d’atomes d’azote appariés dans l’air autour de nous qui ont été subdivisés et combinés avec de l’hydrogène à partir de gaz naturel). Autrement dit, le pétrole et le reste des combustibles fossiles sont la pierre angulaire de la civilisation industrielle et de notre mode de vie moderne.

Découvrez le pic pétrolier. Prévision en 1956 de Hubbert des futurs niveaux d’extraction pour les USA (source pdf)

Prévision en 1956 de Hubbert des futurs niveaux d’extraction pour les USA (source pdf)

D’abord conceptualisé par le géologue pétrolier M. King Hubbert dans les années 1950, le /pic pétrolier est une méthode dans laquelle Hubbert a utilisé les caractéristiques de production des champs de pétrole et prédit quand ils atteindraient leur mi-point d’extraction, un baromètre approximatif pour déterminer le sommet de leurs niveaux de production. Tout en travaillant pour Shell Oil à Houston, Hubbert a prédit en 1956 que sur la base du pic de découvertes de champs de pétrole dans les 48 États américains, soit le pic des niveaux de production des États-Unis, aurait lieu vers 1970. Pour faire court, il a été ridiculisé mais cela n’a eu aucun effet sur ses prédictions qui se sont réalisées en… 1970 [Pour être exact, il a aussi fait d’autres prédictions erronées, mais pas celle-là, NdT].

Peu de temps après, alors que les États-Unis ne pouvaient plus augmenter leurs niveaux de production de pétrole, ils ont perdu leur position de premier producteur mondial. Le rôle de producteur d’appoint, le ou les pays en mesure d’ouvrir et de fermer les robinets à volonté, est échu à l’Opep (Organisation des pays exportateurs de pétrole). Il s’en est suivi des embargos sur le pétrole du Moyen-Orient et toutes sortes de manigances géopolitiques à travers le monde au cours des décennies suivantes.

Nous dépendons du pétrole non seulement pour le superflu, mais aussi pour ce qui ne l’est pas, comme la nourriture. Ce n’est pas simplement une question de nourriture expédiée dans le monde entier grâce aux combustibles fossiles, le fait est que les combustibles fossiles sont utilisés pour planter et récolter nos aliments, et pour bien d’autres étapes. Les engrais que nous étalons sur nos champs sont extraits du sol et dérivés des combustibles fossiles eux-mêmes (l’ammoniac et l’urée que nous appliquons à nos champs pour l’azote sont des produits d’atomes d’azote appariés dans l’air autour de nous qui ont été subdivisés et combinés avec de l’hydrogène à partir de gaz naturel). Autrement dit, le pétrole et le reste des combustibles fossiles sont la pierre angulaire de la civilisation industrielle et de notre mode de vie moderne.

Découvrez le pic pétrolier.

Prévision en 1956 de Hubbert des futurs niveaux d’extraction pour les USA (source pdf)D’abord conceptualisé par le géologue pétrolier M. King Hubbert dans les années 1950, le /pic pétrolier est une méthode dans laquelle Hubbert a utilisé les caractéristiques de production des champs de pétrole et prédit quand ils atteindraient leur mi-point d’extraction, un baromètre approximatif pour déterminer le sommet de leurs niveaux de production. Tout en travaillant pour Shell Oil à Houston, Hubbert a prédit en 1956 que sur la base du pic de découvertes de champs de pétrole dans les 48 États américains, soit le pic des niveaux de production des États-Unis, aurait lieu vers 1970. Pour faire court, il a été ridiculisé mais cela n’a eu aucun effet sur ses prédictions qui se sont réalisées en… 1970 [Pour être exact, il a aussi fait d’autres prédictions erronées, mais pas celle-là, NdT].

Peu de temps après, alors que les États-Unis ne pouvaient plus augmenter leurs niveaux de production de pétrole, ils ont perdu leur position de premier producteur mondial. Le rôle de producteur d’appoint, le ou les pays en mesure d’ouvrir et de fermer les robinets à volonté, est échu à l’Opep (Organisation des pays exportateurs de pétrole). Il s’en est suivi des embargos sur le pétrole du Moyen-Orient et toutes sortes de manigances géopolitiques à travers le monde au cours des décennies suivantes.

Niveaux de découverte de pétrole à travers le monde par rapport à l’extraction (source)

Bien que beaucoup de gens aient fait de grands efforts pour nier le pic pétrolier, d’une manière ou d’une autre, le pic de production de pétrole des États-Unis en 1970 est la preuve de sa réalité, qui n’est pas une théorie bizarre, mais un fait. En outre, alors que le pic de découverte de champs de pétrole dans le monde a eu lieu en 1964, 1981 est la première année où les niveaux d’extraction à travers le monde ont dépassé celui des nouvelles découvertes. Si on saute à 2008, et alors que 31 milliards de barils ont été pompés cette année là, seulement 7 milliards ont été découverts. En termes strictement géologiques, la question principale est alors : quand est-ce que le pic pétrolier va se produire à l’échelle mondiale ? Ou même, quand a-t-il déjà eu lieu ?

Le fait que ce soit une question litigieuse est dû aux définitions variables du pétrole. Si nous regardons ce qu’on appelle le pétrole conventionnel, qui est issu de forage et de pompage sous le sol, les déserts et autres surfaces assimilées, le pic a réellement eu lieu en 2005. (Un nombre croissant d’auteurs prend d’ailleurs ce pic de 2005 comme l’élément déclencheur principal pour les effondrements économiques récents et les récessions en cours, vues partout dans le monde, puisque les économies fondées sur la croissance nécessitent une augmentation du niveaux d’extraction de pétrole afin de continuer à croître.)

Bien que beaucoup de gens aient fait de grands efforts pour nier le pic pétrolier, d’une manière ou d’une autre, le pic de production de pétrole des États-Unis en 1970 est la preuve de sa réalité, qui n’est pas une théorie bizarre, mais un fait. En outre, alors que le pic de découverte de champs de pétrole dans le monde a eu lieu en 1964, 1981 est la première année où les niveaux d’extraction à travers le monde ont dépassé celui des nouvelles découvertes. Si on saute à 2008, et alors que 31 milliards de barils ont été pompés cette année là, seulement 7 milliards ont été découverts. En termes strictement géologiques, la question principale est alors : quand est-ce que le pic pétrolier va se produire à l’échelle mondiale ? Ou même, quand a-t-il déjà eu lieu ?

Le fait que ce soit une question litigieuse est dû aux définitions variables du pétrole. Si nous regardons ce qu’on appelle le pétrole conventionnel, qui est issu de forage et de pompage sous le sol, les déserts et autres surfaces assimilées, le pic a réellement eu lieu en 2005. (Un nombre croissant d’auteurs prend d’ailleurs ce pic de 2005 comme l’élément déclencheur principal pour les effondrements économiques récents et les récessions en cours, vues partout dans le monde, puisque les économies fondées sur la croissance nécessitent une augmentation du niveaux d’extraction de pétrole afin de continuer à croître.)

La croissance de l’approvisionnement en pétrole augmente temporairement en raison du pétrole de schiste US (source)

Cependant, depuis 2005, la forme statistique des approvisionnements mondiaux de pétrole est représenté sous forme d’un plateau ondulé, en légère augmentation, grâce aux sources de ce qui est connu comme le pétrole non conventionnel, les sables bitumineux, le pétrole en eau profonde, et en particulier, les pétroles de schiste. Il y a un problème, cependant, c’est que ces sources non conventionnelles de pétrole sont loin d’être aussi nombreuses [et rentables, NdT] que les sources conventionnelles, et leur ajout ne va pas compenser très longtemps la baisse des niveaux d’extraction du pétrole conventionnel.

En outre, alors que les champs de pétroles de schiste ont vu une forte augmentation des niveaux d’extraction (d’où la récente révolution du pétrole de schiste), les courbes d’extraction montrent aussi une diminution très rapide du volume par tête de puits. En d’autres termes, alors que les sources non conventionnelles ont seulement repoussé un peu plus le jour du jugement dernier – profitant des bulles spéculatives autour des pétroles de schiste, dont certains prédisent un éclatement proche – Wall Street ayant, jusqu’à présent, suivi scrupuleusement son script depuis la récente bulle immobilière, l’effet de la baisse globale d’approvisionnement sera encore pire. (Quand la bulle des pétrole de schiste va-t-elle éclater ? Quelque part entre 2015 et 2017 semble être le consensus parmi les moins épris des oracles de Wall Street et de ses profiteurs.)

Cependant, depuis 2005, la forme statistique des approvisionnements mondiaux de pétrole est représenté sous forme d’un plateau ondulé, en légère augmentation, grâce aux sources de ce qui est connu comme le pétrole non conventionnel, les sables bitumineux, le pétrole en eau profonde, et en particulier, les pétroles de schiste. Il y a un problème, cependant, c’est que ces sources non conventionnelles de pétrole sont loin d’être aussi nombreuses [et rentables, NdT] que les sources conventionnelles, et leur ajout ne va pas compenser très longtemps la baisse des niveaux d’extraction du pétrole conventionnel.

En outre, alors que les champs de pétroles de schiste ont vu une forte augmentation des niveaux d’extraction (d’où la récente révolution du pétrole de schiste), les courbes d’extraction montrent aussi une diminution très rapide du volume par tête de puits. En d’autres termes, alors que les sources non conventionnelles ont seulement repoussé un peu plus le jour du jugement dernier – profitant des bulles spéculatives autour des pétroles de schiste, dont certains prédisent un éclatement proche – Wall Street ayant, jusqu’à présent, suivi scrupuleusement son script depuis la récente bulle immobilière, l’effet de la baisse globale d’approvisionnement sera encore pire. (Quand la bulle des pétrole de schiste va-t-elle éclater ? Quelque part entre 2015 et 2017 semble être le consensus parmi les moins épris des oracles de Wall Street et de ses profiteurs.)

Enfin, et contrairement aux espoirs et aux attentes des évangélistes technologiques et de nombreux écologistes, les énergies ditesrenouvelables sont loin d’être capables de remplacer l’énorme quantité de combustibles fossiles que nous utilisons actuellement (près de 90 millions de barils de pétrole par jour, et seulement pour le pétrole). Cela étant dit, les énergies renouvelables ne sont même pas renouvelables. Les installations de fabrication photovoltaïque ne sont pas alimentées par des panneaux solaires sur leurs toits, elles sont construites avec des combustibles fossiles. En d’autres termes, l’énergie renouvelable produite ne suffit pas à répondre à nos besoins ni même à entretenir, réparer et remplacer ses équipements de façon autonome (les panneaux solaires, onduleurs et batteries sont à changer tous les vingt ans, par exemple).

De même, les biocarburants exigent des engrais pétrochimiques pour les cultures, du diesel pour les tracteurs qui font la récolte, des combustibles fossiles pour construire les installations de traitement ainsi qu’une vaste puissance à base d’autres carburants pour le transport des combustibles obtenus jusqu’à leur point d’utilisation. Leur EROEI (Retour énergétique sur énergie entrante, le rapport de ce qui entre et de ce qui sort) sont si bas, au point d’être négligeables pour les besoins des sociétés fondées sur des exigences élevées en matière d’énergie, et entraînent même dans certains cas une perte globale d’énergie (les subventions gardent ces entreprises en activité). Alors que les premières découvertes de pétrole ont donné des EROEIs de 100:1, et un approvisionnement en pétrole pour le monde entier, maintenant, on atteint péniblement un rendement d’environ 20:1. Les sources de renouvelables comme les panneaux photovoltaïques ont un EROEI d’environ 2,5:1, et pas du tout autour de 15:1, estimation nécessaire pour maintenir la civilisation industrielle et tous ses accoutrements auxquels beaucoup d’entre nous se sont habitués et prennent pour acquis, la santé, l’éducation, les importations mondiales pas chères, les voyages pas chers, et ainsi de suite. Mettons les niveaux de consommation d’énergie actuels en perspective (source)

Mettons les niveaux de consommation d’énergie actuels en perspective (source)

L’un des deux grands enjeux de notre temps, alors, est de savoir comment nous allons gérer le début de la fin des énergies fossiles et de notre civilisation industrielle.

Allan Stromfeldt Christensen

Traduit par Hervé, relu par jj et Diane pour le Saker Francophone

Pic pétrolier – Cul par dessus tête [1/3]

http://lesakerfrancophone.net/pic-petrolier-marche-arriere-13-le-pic-petrolier-a-la-rencontre-des-reserves-fractionnaires-bancaires/

De même, les biocarburants exigent des engrais pétrochimiques pour les cultures, du diesel pour les tracteurs qui font la récolte, des combustibles fossiles pour construire les installations de traitement ainsi qu’une vaste puissance à base d’autres carburants pour le transport des combustibles obtenus jusqu’à leur point d’utilisation. Leur EROEI (Retour énergétique sur énergie entrante, le rapport de ce qui entre et de ce qui sort) sont si bas, au point d’être négligeables pour les besoins des sociétés fondées sur des exigences élevées en matière d’énergie, et entraînent même dans certains cas une perte globale d’énergie (les subventions gardent ces entreprises en activité). Alors que les premières découvertes de pétrole ont donné des EROEIs de 100:1, et un approvisionnement en pétrole pour le monde entier, maintenant, on atteint péniblement un rendement d’environ 20:1. Les sources de renouvelables comme les panneaux photovoltaïques ont un EROEI d’environ 2,5:1, et pas du tout autour de 15:1, estimation nécessaire pour maintenir la civilisation industrielle et tous ses accoutrements auxquels beaucoup d’entre nous se sont habitués et prennent pour acquis, la santé, l’éducation, les importations mondiales pas chères, les voyages pas chers, et ainsi de suite.

Mettons les niveaux de consommation d’énergie actuels en perspective (source)

Mettons les niveaux de consommation d’énergie actuels en perspective (source)L’un des deux grands enjeux de notre temps, alors, est de savoir comment nous allons gérer le début de la fin des énergies fossiles et de notre civilisation industrielle.

Allan Stromfeldt Christensen

Traduit par Hervé, relu par jj et Diane pour le Saker Francophone

Pic pétrolier – Cul par dessus tête [1/3]

http://lesakerfrancophone.net/pic-petrolier-marche-arriere-13-le-pic-petrolier-a-la-rencontre-des-reserves-fractionnaires-bancaires/

Le pic pétrolier à la rencontre des réserves fractionnaires des banques, ou les liens entre la dette et l’énergie

Par Allan Stromfeldt Christensen – Le 1er septembre 2015 – Sourcefromfilmerstofarmers.comNote du Saker Francophone Je vous présente aujourd'hui le premier d'une série de trois articles qui reprennent la tonalité des textes récents de Gail Tverberg ou de Gérard Foucher, en liant énergie, dette et économie. Il aborde aussi un élément cardinal de la réinformation, appliquée à ces trois domaines : la prise de conscience.

image de Viktor Hertz

Cette année, l’effondrement des prix du pétrole, auquel s’est ajouté la semaine dernière son effondrement sur les marchés boursiers, m’a pris au dépourvu concernant les implications économiques du pic pétrolier.

Je présente dans cet article ce que j’en ai appris puis m’étendrai davantage à ce sujet dans les articles qui suivront.

Dès 2006 j’ai fait le lien entre les réserves fractionnaires bancaires et le pic pétrolier. Cependant, j’ai en fin de compte sombré dans ce qu’on pourrait appeler l’orthodoxie du pic pétrolier. Pour l’illustrer, je prendrai comme exemple l’auteur et ancien économiste en chef à la Banque CIBC (une des principales banques au Canada), Jeff Rubin.

Dans le premier de ses deux livres sur le pic pétrolier, Rubin insiste sur le contraste entre la réduction (Pic du Pétrole) de l’approvisionnement en pétrole et l’augmentation de la demande finale d’une économie qui continue sa croissance. La loi de l’offre et de la demande rendra alors le pétrole hors de prix. Ensuite, le retour de balancier se fera sentir : le prix du pétrole tendra à s’effondrer, car sa demande aura brusquement diminué. Par à-coups successifs, on observerait des flambées puis des effondrements du prix du pétrole.

Cette année, l’effondrement des prix du pétrole, auquel s’est ajouté la semaine dernière son effondrement sur les marchés boursiers, m’a pris au dépourvu concernant les implications économiques du pic pétrolier.

Je présente dans cet article ce que j’en ai appris puis m’étendrai davantage à ce sujet dans les articles qui suivront.

Dès 2006 j’ai fait le lien entre les réserves fractionnaires bancaires et le pic pétrolier. Cependant, j’ai en fin de compte sombré dans ce qu’on pourrait appeler l’orthodoxie du pic pétrolier. Pour l’illustrer, je prendrai comme exemple l’auteur et ancien économiste en chef à la Banque CIBC (une des principales banques au Canada), Jeff Rubin.

Dans le premier de ses deux livres sur le pic pétrolier, Rubin insiste sur le contraste entre la réduction (Pic du Pétrole) de l’approvisionnement en pétrole et l’augmentation de la demande finale d’une économie qui continue sa croissance. La loi de l’offre et de la demande rendra alors le pétrole hors de prix. Ensuite, le retour de balancier se fera sentir : le prix du pétrole tendra à s’effondrer, car sa demande aura brusquement diminué. Par à-coups successifs, on observerait des flambées puis des effondrements du prix du pétrole.

Pour le meilleur ou pour le pire, c’est ce qu’on appelle maintenant l’«orthodoxie du pic pétrolier», et c’est pourquoi, pour ma part, je m’attendais à la Seconde Venue d’un prix élevé du pétrole après le pic de $147 en juillet 2008. Mais après avoir attendu patiemment pendant six ans, il ne vint jamais. (Les gens qui en 2012 annonçaient une date fixe devraient chercher un job chez Disneyland). En fait, non seulement le prix du pétrole a passé quelques années à rebondir autour du niveau de $100 après être remonté de son plus bas de $32.40, atteint le 19 décembre 2008, mais à partir de juin 2014, il a commencé à plonger jusqu’à son niveau actuel d’environ $40 (revenu à 50 depuis que j’ai écrit cet article). Bien que le plongeon du prix initial m’aie d’abord troublé, un peu de lecture vers la fin de l’année 2014 – je ne me souviens malheureusement pas des sources exactes – m’a fait comprendre ce que recouvre la notion de destruction de la demande.

Cette destruction de la demande a pris tellement de sens pour moi que j’ai écrit mon premier post concernant le pétrole sur ce sujet : Le pic pétrolier et la bulle du pétrole de schiste cela pourrait-il justifier la bulle immobilière de 2004 à 2008? Je n’avais apparemment pas compris correctement les facteurs sous-jacents et les conséquences ultimes de cette destruction de la demande alors que j’attendais encore, à terme, l’augmentation des prix du pétrole, tout au moins son arrimage dans la zone des $70 ou plus. Même si je savais que mon expérience en économie nécessitait un approfondissement, et surtout mes prédispositions mêmes à penser en termes économiques, je suppose que je dois me confondre en excuses pour avoir été un idiot complet sur ce coup-là. En d’autres termes, bien que j’avais au moins réussi à remarquer les incongruités apportées par le pic pétrolier dans le monde des banques à réserves fractionnaires, ce n’est que tout récemment que j’ai pleinement pris conscience des implications sous-jacentes, et à long terme, de la destruction de la demande. Toutes mes excuses si vous m’avez déjà lu l’expliquant, mais je vais me répéter ici pour la postérité.

Tout d’abord, l’essentiel de l’argent autour de nous, disons 95% de celui-ci, n’est pas créé par les gouvernements, mais par les banques privées quand elles font des crédits. Ensuite la méthode par laquelle cet argent est créé par l’intermédiaire des banques à réserves fractionnaires et à comptabilité à double entrée, est basée sur la création de nouveaux crédits. En d’autres termes, l’argent est créé sous forme de dette. En outre, c’est parce que les banques créent le capital et non pas les intérêts qu’il n’y a jamais assez d’argent dans l’existence pour payer toutes les dettes plus les intérêts. En conséquence, la bulle de la dette doit être continuellement élargie via un crédit en constante expansion, de sorte que les prêts précédents puissent être entretenus, de peur que le système n’implose [c’est la définition de la pyramide de Ponzi, NdT]. Voyez cette dette comme un tapis roulant, et c’est pourquoi la croissance économique doit être maintenue à tout prix, même au prix de la destruction complète de la planète sur laquelle nous vivons.

Donc, en plus d’être estomaqué quand j’ai appris la façon dont la plupart de notreargent était créé, ce qui m’a tout de suite frappé, c’est que, puisque la croissance économique nécessite une augmentation de l’approvisionnement en énergie pour alimenter cette croissance, et alors que le pic pétrolier implique un niveau maximal d’extraction de l’énergie, cette limite à l’approvisionnement en énergie va nous amener à une impasse.

Cette destruction de la demande a pris tellement de sens pour moi que j’ai écrit mon premier post concernant le pétrole sur ce sujet : Le pic pétrolier et la bulle du pétrole de schiste cela pourrait-il justifier la bulle immobilière de 2004 à 2008? Je n’avais apparemment pas compris correctement les facteurs sous-jacents et les conséquences ultimes de cette destruction de la demande alors que j’attendais encore, à terme, l’augmentation des prix du pétrole, tout au moins son arrimage dans la zone des $70 ou plus. Même si je savais que mon expérience en économie nécessitait un approfondissement, et surtout mes prédispositions mêmes à penser en termes économiques, je suppose que je dois me confondre en excuses pour avoir été un idiot complet sur ce coup-là. En d’autres termes, bien que j’avais au moins réussi à remarquer les incongruités apportées par le pic pétrolier dans le monde des banques à réserves fractionnaires, ce n’est que tout récemment que j’ai pleinement pris conscience des implications sous-jacentes, et à long terme, de la destruction de la demande. Toutes mes excuses si vous m’avez déjà lu l’expliquant, mais je vais me répéter ici pour la postérité.

Tout d’abord, l’essentiel de l’argent autour de nous, disons 95% de celui-ci, n’est pas créé par les gouvernements, mais par les banques privées quand elles font des crédits. Ensuite la méthode par laquelle cet argent est créé par l’intermédiaire des banques à réserves fractionnaires et à comptabilité à double entrée, est basée sur la création de nouveaux crédits. En d’autres termes, l’argent est créé sous forme de dette. En outre, c’est parce que les banques créent le capital et non pas les intérêts qu’il n’y a jamais assez d’argent dans l’existence pour payer toutes les dettes plus les intérêts. En conséquence, la bulle de la dette doit être continuellement élargie via un crédit en constante expansion, de sorte que les prêts précédents puissent être entretenus, de peur que le système n’implose [c’est la définition de la pyramide de Ponzi, NdT]. Voyez cette dette comme un tapis roulant, et c’est pourquoi la croissance économique doit être maintenue à tout prix, même au prix de la destruction complète de la planète sur laquelle nous vivons.